Deutsche Welleの記事より転載

資金回収の課題を乗り越えて進む自家用ソーラーシステム

無電化の地域に自家用のソーラー・システムを入れる動きは、バングラデシュなどで広く普及している。バングラデシュでは政府の推進もあり、現在、実に100万世帯がソーラー・ホーム・システムで電化されてる。

このような爆発的な普及が実現した理由は、ソーラー・パネルの値段が劇的に低くなったことや、LED電球のような省エネ家電が普及し小さな発電量でも使い道が画期的に広がったことなどが挙げられるが、最も大きな推進力はファイナンスであろう。低所得者でも手が届くように、分割払いの方法を取り入れ、購入者の初期投資にかかる資金負担を軽減した。毎月の少額返済を1年〜2年続けて完済するとシステムは100%購入者のものになる。こうした仕組みのバックファイナンスを世銀などの国際機関などが政府を通じて支援している。

分割払いの方法は、バングラデシュではマイクロファイナンスの仕組みとネットワークがお膳立てした。現在、バングラデシュで最も販売量多いソーラー・ホーム・システムの会社がグラミンバンクのグループ企業やBRACのグループであることは偶然ではない。

しかし、バングラデシュで成功したこのモデルを、アフリカにそのまま持ち込むことはできない。一番のネックは資金の回収だ。南アジアのような人口密度の高いところでは、資金の回収は人手を使ってきめ細かく行うことができる。1㎢あたり1000人もいれば、1日で多くの顧客を回ることができる。しかし、アフリカではそうはいかない。家と家の間が数キロ離れていることもざらだ。こういうところでは、資金回収にかかるコストが高すぎて採算が合わないのだ。

この課題を解決する糸口を与えたのはモバイルのネットワークとM-Pesaのようなモバイル・ファイナンスの普及だ。アフリカでも、いまやモバイル・ネットワークは広く普及し、どこへ行っても携帯電話は通じるようになっている。また、モバイル・ファイナンスでは、銀行口座を持たなくても携帯電話で資金決済(送金・入金)や貯蓄ができるようになった。こうした新しいインフラが、アフリカの自家用ソーラー・システム(現地ではpico-solar systemと呼ぶ)の普及に新しい推進力をもたらすことになった。

Deutsche Welleの記事より転載

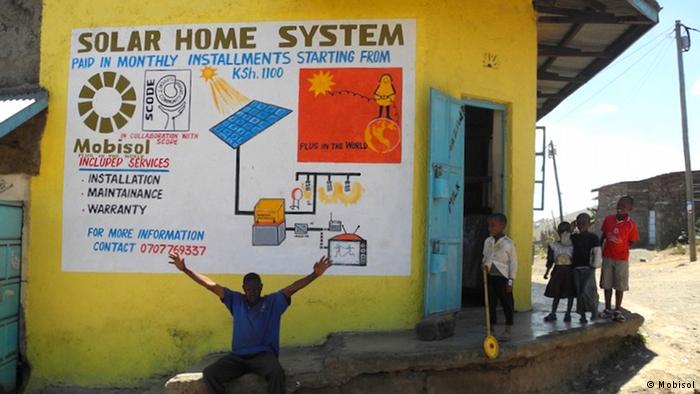

例えば、ケニアをベースにしているM-KOPAやドイツのベンチャーであるMobisolなどである。今、アフリカの東部地域を中心に大きく成長している注目の自家用ソーラー・システムのベンチャー企業である。どちらのモデルも、資金の回収をモバイル・ファイナンスで行っており、顧客との現金のやりとりはなく、資金回収のための人件費が必要ない。これにより大幅なコストダウンを実現し、また資金管理を効率化した。

では未払いとなる顧客への対応はどうするのか。ファイナンスでは、かならず滞納する人々が存在し、その対応に相当の手間とコストが必要となる。両社は販売するシステムのそれぞれにSIMを挿入し、ワイヤレスで1件1件のシステムをセンターで管理できる仕組みを開発し、この最大の問題を解決している。支払いが滞った顧客のシステムは、遠隔から自動的に停止させる。支払いが再開されれば、機能を戻す。これで購入者の返済のモチベーションを上げる仕組みだ。

このワイヤレスの機能は、単なる資金回収以上に効果を発揮している。システムの稼働状況、顧客の電気の利用状況などを把握できるようにして、この情報をマーケティングに有効活用しているのだ。Mobisolの場合、これをベルリンでコントロールしている。世界は、全く新しい次元のビジネスモデルを可能とする時代に入ってきているということだ。

必要は発明の母という古い言葉は、ここにも当てはまる。イノベーションがイノベーションを生み出す循環が、アフリカで始まりつつある。

Powering Developing World with Solar?/Deutsche Welle/July 15, 2015

Solar Energy Lights Up Kenya/Deutsche Welle/July 8, 2015

Solar and Wireless/Deutsche Welle/Jan 28, 2015